炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:IPO再融资组/图灵

5月27日,国产DRAM龙头长鑫科技集团股份有限公司(下称“长鑫科技”)将要上会秉承审核。

招股书融会,长鑫科技经销模式收入占比约85%,高出同行可比公司均值。但长鑫科技行为国产DRAM龙头具备很强的着名度,且末端客户中包含阿里云、字节朝上、腾讯、联思、小米、传音、荣耀、OPPO、vivo 等着名客户,二者互相着名为何还主要依赖经销收入?此外,公司第四季度收入占比也超同行公司均值。

长鑫科技董事长朱一明,同期是公司下搭客户兆易改动的首创东说念主、实控东说念主,两家公司的关联往复额在评释期内大幅增长。朱一明甘愿“凡与长鑫科技主营业务(即合适公司业务布局和计策布局的主流DRAM家具)相关的生意契机,本东说念主均优先先容给长鑫科技”,但兆易改动也有DRAM家具,况兼朱一明曾对兆易改动也有过优先甘愿。此外,朱一明在长鑫科技IPO前通过让渡形貌,将7.68亿股引发给职工,这部分股份预估值或超200亿元。

经销收入占比偏高 第四季度收入占比高于同行

招股书融会,长鑫科技是我国范畴最大、时刻首先进、布局最全的 DRAM 研发联想制造一体化企业。把柄Omdia的数据,按产能和出货量统计,长鑫科技已位居中国第一、大众第四的DRAM厂商地位,2025年第四季度大众DRAM商场份额约为7.67%。

ag真人视讯中国官网2022年至2024年,公司营收辩认为82.87亿元、90.87亿元、241.78亿元;归母净利润辩认为-83.28亿元、-163.40亿元、-71.45亿元,三年累计净耗损高出318亿元。

转机点出当前2025年下半年。跟着DRAM价钱自2025年第三季度起捏续快速上行,长鑫科技闭幕多年耗损,全年杀青营收 618亿元;归母净利润18.75亿元,较2024年加多约90.2亿元,提前杀青扭亏为盈。进入2026年一季度,事迹爆发更是史无先例,单季度营收508亿元,归母净利润247.62亿元。

长鑫科技事迹的“大起大落”,一是DRAM价钱的超等周期要素,公司主要DRAM家具销售单价在行业周期带动下波动极大;二是产能范畴效应的捏续开释;三是家具结构的计策性升级,公司高端家具孝敬收入大幅增长。

着手:招股书

着手:招股书

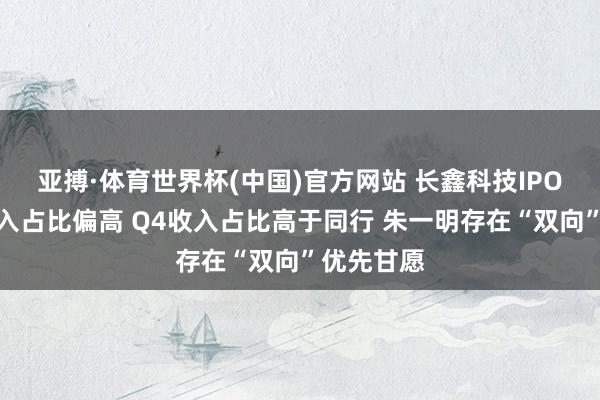

长鑫科技的销售模式以经销为主、直销为辅。2023-2025年,公司经销收入占当期总营收的比值辩认为84.69%、85.91%、85.38%。

而同行可比公司中,三星电子 2022年、2023年、2024年及2025年上半年非直销模式销售比例辩认为49%、54%、50%及32%;华润微2022年、2023年及2024年经销收入占主营业务收入比例辩认为34.37%、33.03%及36.43%;台积电、中芯国外经销收入比例为0。

长鑫科技默示,公司经销收入占相比高,且高于可比公司,主要原因为:(1)在业务开展早期,公司可借助经销商积聚的客户资源有用地拓展商场,高效地完成家具营销,镌汰家具应用领域及客户拓展的时刻;(2)经销模式不错直快公司商场扩充、售后服务资源,故意于公司长入资源参加研发与出产,提高家具实时刻的中枢竞争力;(3)公司对于经销商主要选定先款后货的往复结算形貌,通过经销模式不错责怪回款风险,同期知足末端客户对于账期、安全库存及特定经销商的需求;(4)部分客户基于其往复民俗及业务开展需要,但愿接管经销模式与公司进行往复。

长鑫科技行为国产DRAM龙头具备很强的着名度,且末端客户中包含阿里云、字节朝上、腾讯、联思、小米、传音、荣耀、OPPO、vivo 等着名客户。

令东说念主感到不明的是,长鑫科技与好多末端客户互相着名,为何不大幅提高直销模式比例,而要多经一齐经销商之手?

招股书融会,公司经销模式为买断式销售。长鑫科技“对于经销商主要选定先款后货的往复结算形貌,通过经销模式不错责怪回款风险,同期知足末端客户对于账期、安全库存及特定经销商的需求”这一解说,恰恰说明公司通过经销商模式不错取得很好的现款流,将应收账款回款等风险留给了经销商。

此外,DRAM属于巨额尺度化家具,价钱波动剧烈。在价钱剧烈波动的商场环境中,长鑫科技通过经销商“买断式”销售,一定经由上不错将存货跌价等风险回荡至经销商措施。

但经销模式并非莫得代价。招股书融会,长鑫科技前五大客户终年共计营收占比高达68%-74%,客户长入度较高。2023-2025年,公司向主营业务的前五大客户共计销售金额辩认为 671753.53 万元、1610353.51 万元及 4171676.44 万元,占各期主营业务收入的比例辩认为 74.12%、67.30%及 68.08%。

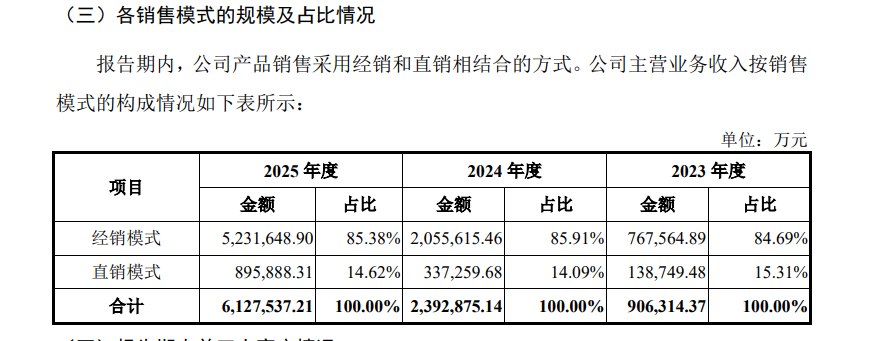

从季度收入看,2022年-2025年,长鑫科技主营业务收入中第四季度的收入占比辩认为 23.09%、43.82%、32.88%、48.23%,亚搏体育世界杯中国官网首页占比高于同行均值,这是否存在年末向经销商“压货”等可能?

着手:讲演材料

着手:讲演材料

2022-2025年,长鑫科技可比公司第四季度收入占举座营收的均值辩认为20.72%、28.39%、26.85%、31.62%(注:2025年数据把柄年报及wind公开辛勤综共缠绵得出)。2023年、2024年,长鑫科技第四季度收入占比都为最高值;2025年,长鑫科技第四季度收入占比第二高,与第别称险些通常高。

长鑫科技默示,公司各年第四季度收入占比高于可比 DRAM 厂商,主要系公司各季度间的收入情况除受行业周期波动下家具价钱及下流需求变化的影响外,还受到公司评释期内产能建造捏续、产销量快速擢升,各年内的家具销量基本呈现逐季度加多趋势的带动。

朱一明存在“双向”优先甘愿

在长鑫科技的惩办结构中,董事长朱一明的变装较为迥殊。他既是兆易改动的首创东说念主、当前本质结尾东说念主,同期担任长鑫科技董事长,并通过清辉集电、合肥集鑫、兆易改动等曲折捏有长鑫科技2.6561%的股份。

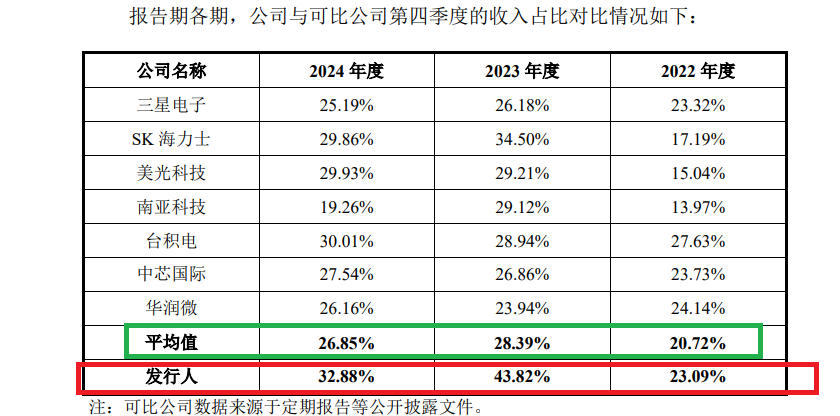

不仅如斯,兆易改动与长鑫科技之间还存在着深度绑定的业务关系。兆易改动是长鑫科技刊行前第八大股东(捏股1.8%)、大客户。2023年至2025年,两家企业关联往复范畴从7.64亿元增至11.82亿元;瞻望2026年关联往复额将攀升至57亿元。

着手:招股书

着手:招股书

招股书融会,长鑫科技向兆易改动集团销售的内容主要包括自有 DRAM 家具以及提供代工服务。

但在朱一明一东说念主担任两家公司董事长的布景下,如斯多数的关联往复,若何保证订价公允?若何注目利益运送?生意契机优先给谁?

着手:讲演材料

着手:讲演材料

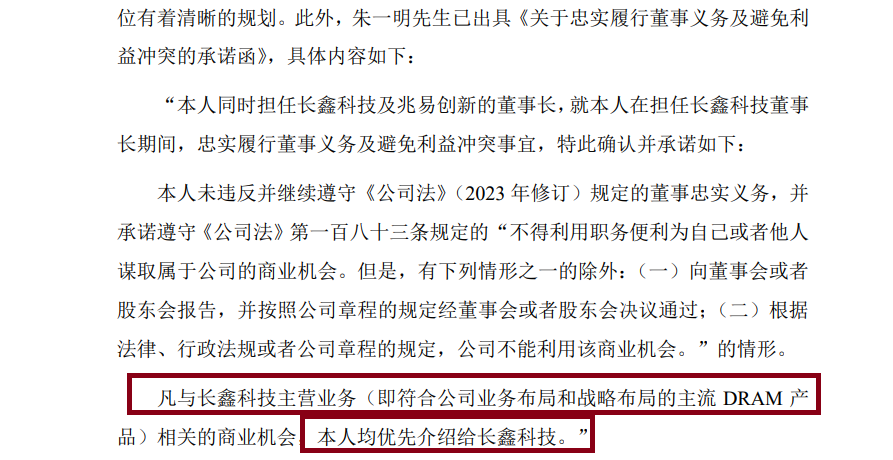

朱一明对此作出了双重甘愿安排。在长鑫科技方面,他于2025年11月出具《对于古道履行董事义务及幸免利益突破的甘愿函》,明确甘愿“凡与长鑫科技主营业务(即合适公司业务布局和计策布局的主流DRAM家具)相关的生意契机,本东说念主均优先先容给长鑫科技”。

着手:讲演材料

着手:讲演材料

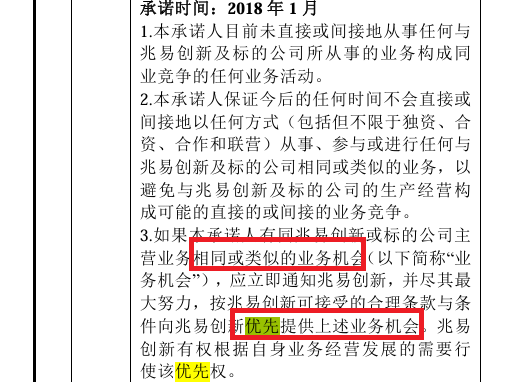

在兆易改动方面,他此前行为本质结尾东说念主曾甘愿:“有同兆易改动或标的公司主营业务疏通或雷同的业务契机,应立即见知兆易改动,并尽其最大勉力,按兆易改动可秉承的合理条件与条件向兆易改动优先提供上述业务契机。兆易改动有权把柄自己业务谋略发展的需要垄断该优先权。”

长鑫科技默示,公司专注于 DRAM 领域,捏续激动主流 DRAM 家具的研发与制造是公司的中枢主业与计策布局。兆易改动是一家多元化芯片联想公司,其家具类型千般,涵盖 Flash、利基型DRAM、MCU、模拟芯片及传感器芯片等,DRAM 家具在其主营业务收入中占相比低。而且,长鑫科技与兆易改动在 DRAM 家具布局、商场领域、业务模式、翌日业务霸术等方面均存在实质性各别,长鑫科技主营的主流 DRAM 家具在家具形态、主要代际、主要容量规格等方面亦与兆易改动的DRAM 家具存在实质性各别,两边在业务及家具不存在实质竞争性、替代性,不存在组成紧要不利影响的同行竞争或潜在同行竞争,不存在利益运送的情形。

然而,跟着DRAM行业时刻迭代和产能调度,长鑫科技和兆易改动DRAM家具的范围是否永恒了了可辨?两家公司的惩办有用性是否经得起覆按?这是商场将捏续不雅察的焦点。

多数股权引发

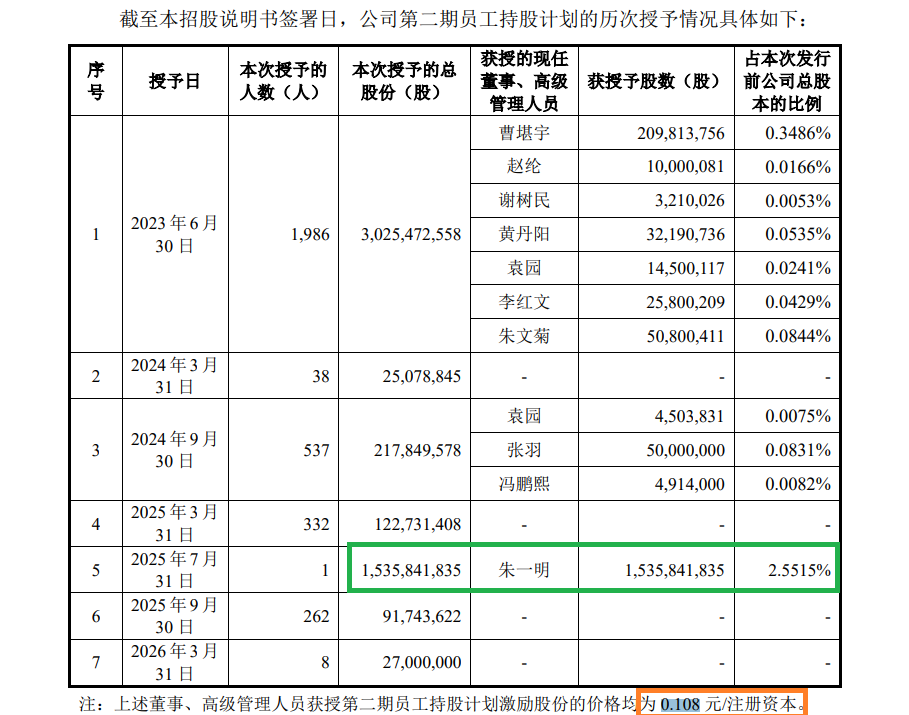

评释期内,长鑫科技实施了两期职工捏股地点,累计证明股份支付用度超百亿元。其中2025年度证明金额高达59.94亿元,较2024年的23.23亿元同比加多158%,是往时归母净利润(18.75亿元)的319%。

着手:招股书

着手:招股书

招股书融会,2025年7月,朱一明以0.108元/注册成本的价钱取得第二期职工捏股地点中的15.36亿股引发股份,占刊行前总股本的2.5515%。

朱一明自发将其中7.68亿股的50%在上市后36个月起的10年内全部分派给公司职工,若按商场估值测算,这笔引发的IPO后的市值范畴可能达到200亿元。

着手:招股书

着手:招股书

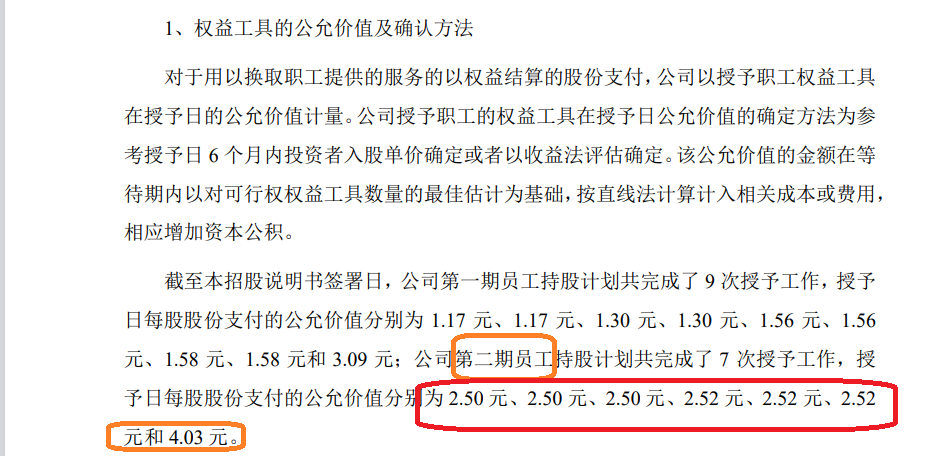

如若按照授予日较高的公允价值4.03元/股缠绵,扣除0.108元行权成本,差额约3.92元/股,该笔授予的表面股份支付用度约60.2亿元。长鑫科技2025年度证明的股份支付用度总数高达599,439.02万元,其中仅第二期职工捏股地点证明的金额即达到599,180.81万元,这一数字,与60.2亿元的表面测算高度吻合,说明公司在2025年度已基本将朱一明15.36亿股引发股份对应的全部或绝大部分股份支付用度证明罢了。

但值得关怀的是,这些股份将在长鑫科技上市满36个月后的10个当然年度内分派给在任职工。这7.68亿股在内容上属于“由大股东代捏的且附带历久服务期限条件的翌日引发储备”。 事实上,长鑫科技在2025年将整笔约60亿元的用度长入计提在当期利润表中。

2022至2024年,长鑫科技归母净利润辩认为-83.28亿元、-163.40亿元、-71.45亿元,三年累计耗损高出318亿元。2025年是公司扭亏为盈的要害转机点,如若剔除近60亿元的股份支付用度,公司该年度本质中枢净利润可达78亿元级别。

长鑫科技2026年上半年瞻望归母净利润500亿至570亿元,据此缠绵,长鑫科技的首发瞻望市值商场估值可能高达2万亿至3万亿元。

2025年度,长鑫科技的损益表承担了翌日10至15年的部分职工引发成本,账面利润被压制;2026年度起,相关用度已在前期“出清”,公司的利润表将呈现出较低的股份支付背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

行状剪辑:公司不雅察亚搏·体育世界杯(中国)官方网站

备案号:

备案号: